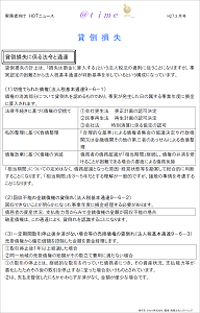

H27.3月号 貸倒損失

H27.3月号 貸倒損失

~貸倒損失~

貸倒損失の計上は、「損失は損金に算入する」という法人税法の通則に従うことになりますが、事実認定の困難さから法人税基本通達が判断基準を示しているという構成になっています。

ダウンロードはこちら ⇒ @time H27.3.pdf

~貸倒損失~

貸倒損失の計上は、「損失は損金に算入する」という法人税法の通則に従うことになりますが、事実認定の困難さから法人税基本通達が判断基準を示しているという構成になっています。

ダウンロードはこちら ⇒ @time H27.3.pdf

東京都港区港南1-7-18 A-PLACE品川東 本館3階

平日 9:00〜18:00

0800-800-0557

0800-800-0557